El Tribunal de Justicia de la UE (TJUE) ha sentenciado este miércoles 21 de diciembre que los bancos españoles deben devolver todo el dinero cobrado a través de las cláusulas limitativas del tipo de interés (conocidas como “cláusulas suelo”), al considerar «incompatibles con el Derecho de la Unión» devolver sólo los importes percibidos hasta mayo de 2013, tal y como establecía el Tribunal Supremo español. (Texto completo de la Sentencia del TJUE)

En mayo de 2013 el Tribunal Supremo se pronunció en contra de las cláusulas suelo, declarándolas abusivas por falta de transparencia, pero limitó en el tiempo la devolución de las cantidades a los afectados. Así, lo pagado irregularmente desde la fecha de firma del contrato hasta mayo de 2013 no podía reclamarse.

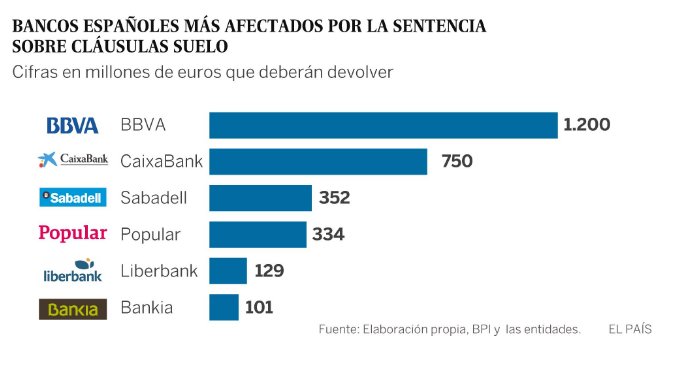

La razón de esta limitación radicó fundamentalmente en la protección del sistema financiero español ya que pocos meses antes se había procedido a su rescate por la UE. Sin embargo, el TJUE entiende que ello “equivale a privar con carácter general a todo consumidor que haya celebrado antes de aquella fecha un contrato de préstamo hipotecario que contenga una cláusula de ese tipo del derecho a obtener la restitución íntegra de las cantidades que haya abonado indebidamente a la entidad bancaria”.

De esta forma, la jurisprudencia nacional estaría limitando la protección de los consumidores que hayan otorgar un contrato de préstamo hipotecario en el que figure una cláusula suelo. Así pues, declara el TJUE que “tal protección resulta incompleta e insuficiente y no constituye un medio adecuado y eficaz para que cese el uso de dicha cláusula, en contra de lo que establece el artículo 7, apartado 1, de la Directiva 93/13”.

En aras de otorgar un mayor nivel de protección a los usuarios de los servicios financieros, el TJUE obliga a las entidades financieras a devolver todo lo cobrado a través de estas cláusulas desde el inicio del préstamo hipotecario. Es la conocida como retroactividad total. En este sentido, pone de manifiesto que “la declaración judicial del carácter abusivo de tal cláusula debe tener como consecuencia, en principio, el restablecimiento de la situación de hecho y de Derecho en la que se encontraría el consumidor de no haber existido dicha cláusula”. (Resumen de los argumentos vertidos por el TJUE en su Sentencia)

Por tanto, las personas afectadas por estas cláusulas tienen ahora la certeza de que, una vez declarada judicialmente la nulidad de la misma, las cantidades indebidamente abonadas se devolverán desde la fecha de firma del préstamo hipotecario.