¿QUÉ SON LAS CIBERESTAFAS? ¿Y LAS ESTAFAS BANCARIAS?

Desde que existe internet las estafas online y demás delitos cometidos en el ciberespacio se han multiplicado exponencialmente. De hecho, según el Obervatorio Español de Delitos Informáticos, este tipo de ilícitos han pasado de 37.458 en 2011 a 218.302 en 2019, de los cuales la inmensa mayoría (192375) corresponden a fraude informático.

Dentro de este último tipo de fraude enmarcamos las ciberestafas y todos aquellos delitos que pretenden apropiarse del patrimonio de las víctimas utilizando diversos tipos de fraude (ej: phishing).

Las estafas bancarias, objeto del presente artículo, son un subtipo de las ciberestafas. A modo de ejemplo la estafa que han sufrido cientos de clientes de la entidad ABANCA.

En abril de 2021 ABANCA ha sido condenada a pagar cerca de 20.000 € a una clienta estafada.

Utilizaremos el reciente caso de la estafa que suplanta la identidad de ABANCA por ser un supuesto prototípico de este tipo de delitos y además combinar varios tipos: phishing (suplantación de identidad), smishing (envío de SMS fraudulentos) y llamadas telefónicas.

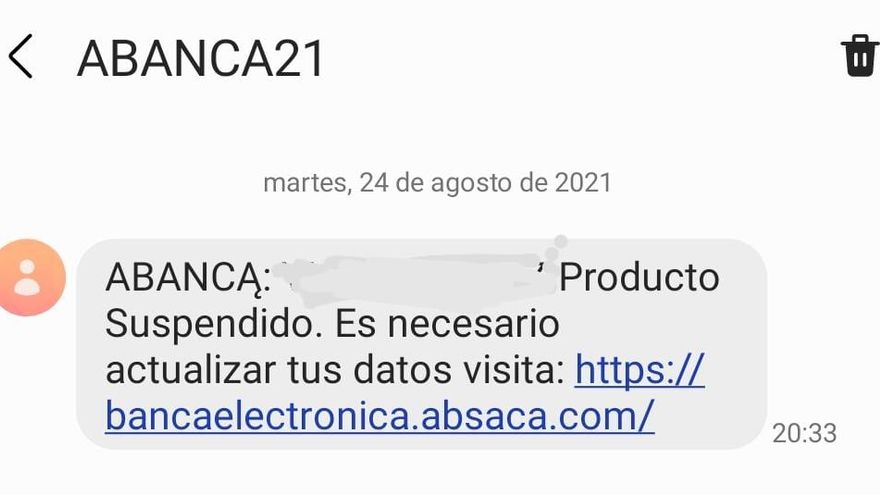

En este caso el método utilizado por los estafadores fue el siguiente: en un primer momento el cliente recibe un SMS (en la bandeja de entrada de su móvil en la que recibe habitualmente los mensajes de la entidad) en el que se le alerta de que alguien está intentando utilizar su banca electrónica con fines fraudulentos. El mensaje contiene asimismo un enlace que la víctima debe visitar para evitar la transferencia y que simula ser la banca electrónica de la entidad pero que lo único que pretende es apropiarse de las claves de la víctima (phishing)

Finalmente se comunica a la víctima que personal de la entidad se pondrá en contacto telefónico para terminar de evitar que se produzca la estafa. En un lapso de tiempo que varía entre unos minutos y un par de días una persona llama a la víctima desde un teléfono de la entidad (manipulado) haciéndose pasar por personal de ABANCA y advirtiendo de que hay una transferencia fraudulenta que hay que evitar para lo cual le solicita que se le facilite el código que le va a llegar a la víctima a du dispositivo móvil. Este código, lejos de servir para evitar la transferencia, es el código único que se envía precisamente para verificar la identidad del titular de la cuenta y llevar a el traspaso, de forma que el facilitar este código a los estafadores unido al hecho de que antes se ha facilitado las claves (al pinchar en el enlace) conlleva que la transferencia de dinero tenga lugar y que el cliente pierda los fondos.

Aqui vemos dos ejemplos de estos mensajes:

¿CÓMO EVITO SER VÍCTIMA DE UNA ESTAFA BANCARIA ?

Lo primero que debemos tener en cuenta es que NINGUNA ENTIDAD BANCARIA NOS VA A PEDIR NUESTRAS CLAVES COMPLETAS ni por SMS, llamada telefónica, email o cualquier otra vía. Jamás. Así de sencillo.

Lo más habitual es que tampoco nos manden descargar ningún archivo y jamás un archivo con una extensión .rar o .exe (estos archivos con estas extensiones ejecutan programas que infectan nuestros dispositivos y se apropian de nuestra información personal)

Es muy importante que no accedamos a nuestra banca electrónica pinchando en un enlace en contenido en un SMS, email o similar. Siempre debemos acceder a nuestra banca electrónica mediante la página oficial de la entidad. Y antes de ello debemos verificar que la página en la que entremos contenga el dominio completo de la entidad y el protocolo de seguridad https en la barra de direcciones. (Ej correcto: https://www.abanca.com/es/. Ejemplo fraudulento: http://www.abanca.iox)

Otra precaución es que, si recibimos un email supuestamente de la entidad, debemos verificar la dirección de envío pues, pese a que el texto del email imite la estética e imagen corporativa de la entidad podemos encontrarnos con que la dirección del email sea algo como abanca1@unimail.uk. Todos los emails que recibamos de nuestra entidad van a venir desde el dominio propio de la entidad. Ejemplo correcto (aunque ficticio): suscursal020@abanca.com

Las faltas de ortografía o la redacción inconexa es otra de las señales de alarma que nos deben indicar que estamos ante un mensaje fraudulento ya que los estafadores utilizar servicios de mensajería masiva y traductores automáticos para delinquir.

Si, por ejemplo leemos algo como “Est¿mado clienta, su cuenta bancar!a es en peligo” debemos borrar automáticamente el mensaje y no abrir ningún enlace que contenga.

La impersonalidad es otra de las características de las comunicaciones fraudulentas. Las entidades bancarias tratan de acercarse a sus clientes por lo que utilizan normalmente el nombre del cliente. De esta forma un mensaje de la entidad comenzará diciendo, por ejemplo, “Estimado Sr. Pérez” o “Querído Alfonso”. Por el contrario los mensajes fraudulentos, como dijimos, son masivos y desconocen la identidad de la víctima (hasta el momento en que acceden a nuestros datos. A partir de ahí nos tratan por el nombre) por lo que normalmente se encabezan con fórmulas impersonales parecidas a estas: “Estimado cliente” “Querido usuario”.

Es importante que ante la mínima sospecha de encontrarnos ante una comunicación fraudulenta la borremos de nuestra bandeja o colguemos el teléfono y contactemos de forma inmediata con la persona de confianza que tengamos en la entidad.

¿Y si he sido víctima de una estafa bancaria qué hago?

Lo primero que debemos hacer es poner el hecho en conocimiento de nuestro banco para que tome las medidas necesarias (bloquear la cuenta, tarjeta, banca online etc)

En segundo lugar debemos denunciar la estafa antes las fuerzas y cuerpos de seguridad del Estado que cuentan con unidades especializadas para combatir estos delitos.

Posteriormente debemos formular una reclamación ante la entidad solicitando la contando lo que nos ha pasado y solicitando la devolución de lo sustraído. Si la respuesta es negativa debemos poner nuestro caso en manos de un abogado especialista.

Phishing internet cyber security

¿ Y EL BANCO DEBE DEVOLVERME EL DINERO? ¿CÓMO LO RECLAMO?

En estos delitos existen dos tipos de responsabilidad:

– Responsabilidad penal: la de los estafadores que han cometido el delito, penado en España con pena de hasta 8 años de prisión si hablamos de una estafa agravada (artículos 248 y ss del Código Penal).

– Una responsabilidad civil derivada del delito. Todo delito lleva aparejada la responsabilidad civil encaminada a resarcir el daño que se nos haya causado. Esta responsabilidad recae sobre quien ha cometido el delito.

– Responsabilidad civil del banco: El banco tiene una responsabilidad derivada del contrato firmado con la víctima además de una responsabilidad legal.

En relación a este último tipo de responsabilidad, la Ley 16/2009, de 13 de noviembre, de servicios de pago obliga a la entidad a devolver de inmediato el importe de la operación no autorizada, salvo en caso de una actuación fraudulenta, un incumplimiento deliberado o negligencia grave del cliente titular de la cuenta de la que se detrajeron los fondos.

Así el Art. 31 establece: “Responsabilidad del proveedor de servicios de pago en caso de operaciones de pago no autorizadas

Sin perjuicio de lo dispuesto en el artículo 29 de la presente Ley, y de las indemnizaciones por daños y perjuicios a las que pudiera haber lugar conforme a la normativa aplicable al contrato celebrado entre el ordenante y su proveedor de servicios de pago, en caso de que se ejecute una operación de pago no autorizada, el proveedor de servicios de pago del ordenante le devolverá de inmediato el importe de la operación no autorizada y, en su caso, restablecerá en la cuenta de pago en que se haya adeudado dicho importe el estado que habría existido de no haberse efectuado la operación de pago no autorizada.”

Por su parte el Real Decreto-ley 19/2018, de 23 de noviembre, de servicios de pago y otras medidas urgentes en materia financiera tiene como objetivo principal crear un marco integrado de servicios de pago a nivel europeo y hacer frente a los nuevos retos y cambios planteados por los pagos a través de tarjeta, internet y dispositivos móviles.

Esta norma refuerza la seguridad de las transacciones estableciendo el criterio de doble firma y reduce a 50 € la responsabilidad del cliente en el caso de pérdidas derivadas de pago no autorizado en supuestos de ciberestafas. Por otro lado reduce el plazo de resolución de las reclamaciones a 15 días. También incluye un canal de denuncias ante el Banco de España.

En el caso concreto de ABANCA la Sentencia que hemos mencionado más arriba de la AP Pontevedra entiende que concurre responsabilidad de la entidad bancaria porque considera que el banco no ha demostrado debidamente ni que tuviera un comportamiento «diligente» tras ser conocedor de la estafa ni que su clienta actuara de manera negligente.

En nuestra opinión no podemos hablar de comportamiento negligente de los clientes de ABANCA (aunque hay que analizar cada caso de forma individual) puesto que la estafa es tan sofisticada y utiliza unos métodos tales que es muy fácil para un cliente caer en la misma aun con una diligencia media (recordemos que los mensajes llegan al hilo habitual de comunicación entre banco y cliente y que el teléfono desde el que recibe la llamada es de la propia entidad y mucha veces consta en la agenda de teléfonos del cliente).

Por ello consideramos que la entidad debe devolver el dinero al cliente y que la vía más adecuada es la civil ante los juzgados de primera instancia.

¿Es posible reclamar al estafador y al banco?

No podemos reclamar al estafador y al banco que nos devuelvan la misma cantidad perdida, pero sí podemos ejercitar la acción penal contra el estafador ante los juzgados del orden penal y exigir la responsabilidad civil al banco ante los juzgados del orden civil e incluso una indemnización de daños y perjuicios si estos se han producido y son acreditables.

Como siempre, os recomendamos que os pongáis en manos de un buen abogado especializado en ciberestafas y otros ciberdelitos así como en derecho bancario y financiero.

En Oulego Abogados y Consultores contamos con los mejores abogados especializados en Derecho penal digital (ciber delitos, ciberestafas, phishing… etc) y con los mejores abogados especializados en Derecho Bancario y Financiero con más de 15 años de experiencia en sus respectivas especialidades.

Desde nuestras oficinas de Santiago de Compostela, Bertamiráns (A Coruña) y Vigo (Pontevedra) prestamos asistencia letrada especializada en Galicia y en toda España (islas incluidas) con medios propios.

Puede CONSULTARNOS SU CASO y le orientaremos sin compromiso.

Y si esta entrada le ha gustado puede VALORARNOS POSITIVAMENTE en nuestra página de Google (). Así nos ayuda a llegar a más gente y a solucionar los problemas de muchos afectados por ciberestafas bancarias y otros ciberdelitos.