CONCEPTO:

El impuesto de plusvalía municipal es el impuesto que grava el incremento de valor de los terrenos de naturaleza urbana durante el tiempo en el que se tiene en propiedad. Este impuesto hay que pagarlo cuando se vende, dona o da en herencia dicho terreno.

HECHO IMPONIBLE:

El Art. 104 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales (LRHC) establece:

“1. El Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana es un tributo directo que grava el incremento de valor que experimenten dichos terrenos y se ponga de manifiesto a consecuencia de la transmisión de la propiedad de los terrenos por cualquier título o de la constitución o transmisión de cualquier derecho real de goce, limitativo del dominio, sobre los referidos terrenos”

BASE IMPONIBLE:

Está constituida por el INCREMENTO DEL VALOR de los terrenos puesto de manifiesto en el momento del devengo y experimentado a lo largo de un periodo máximo de veinte años (Ar. 107 LRHL)

PROBLEMÁTICA:

El Tribunal Constitucional dictó la Sentencia 59/2017 de 11 de mayo declarando INCONSTITUCIONAL algunos artículos de la LRHC que establecían que había que pagar el impuesto de plusvalía incluso cuando no había existido un incremento real del valor del inmueble durante el tiempo de tenencia del mismo.

Concretamente la Sentencia del Tribunal Constitucional declaró inconstitucionales y nulos los artículos 107.1, 107.2.a) y 110.4, de la LRHL pero únicamente en la medida en que someten a tributación situaciones de inexistencia de incrementos de valor.

Asimismo en esta Sentencia se advierte al legislador de que debe reformar el sistema de cálculo del impuesto para adapte al principio de capacidad económica (es decir que solo se tribute si efectivamente se ha producido un aumento en la capacidad económica recogido en el Art. 31 de la Constitución española porque el inmueble ha aumentado de valor)

Esto quiere decir que si a la hora de heredar, vender o donar el bien no se ha producido un aumento de valor del mismo con respecto al que tuvo en el momento de ser adquirido no habría que pagar el impuesto de plusvalía (porque no ha existido aumento de valor, que es precisamente lo que graba este impuesto).

Posteriormente la Sentencia 126/2019, de fecha 31 de octubre de 2019, declaró también inconstitucional el artículo 107.4 LRHL respecto de los casos en los que la cuota a satisfacer sea superior al incremento patrimonial realmente obtenido por el contribuyente.

Finalmente la Sentencia 182/2021, de fecha 26 de octubre de 2021, ha venido a declarar la INCONSTITUCIONALIDAD y NULIDAD de los artículos 107.1, segundo párrafo, 107.2.a) y 107.4 LRHL dejando un vacío normativo sobre la determinación de la base imponible que impide la liquidación.

Por tanto, esto daría pie a reclamar a aquellas personas que han pagado un impuesto que no deberían haber pagado porque sus inmuebles no han aumentado de valor.

Sin embargo, la Sentencia establece expresamente que no son susceptibles de ser revisadas con fundamento en esta sentencia, “aquellas obligaciones tributarias devengadas por este impuesto, que a la fecha de dictarse la misma hayan sido decididas definitivamente mediante sentencia con fuerza de cosa juzgada o mediante resolución administrativa firme”.

Además al final de la Sentencia el Tribunal Constitucional aclara que a estos exclusivos efectos, también tendrán la consideración de SITUACIONES CONSOLIDADAS las siguientes dos circunstancias:

Las liquidaciones provisionales o definitivas que no hayan sido impugnadas a la fecha de dictarse esta sentencia;

Y las autoliquidaciones cuya rectificación no haya sido solicitada a esa fecha con base en el Art. 120.3 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

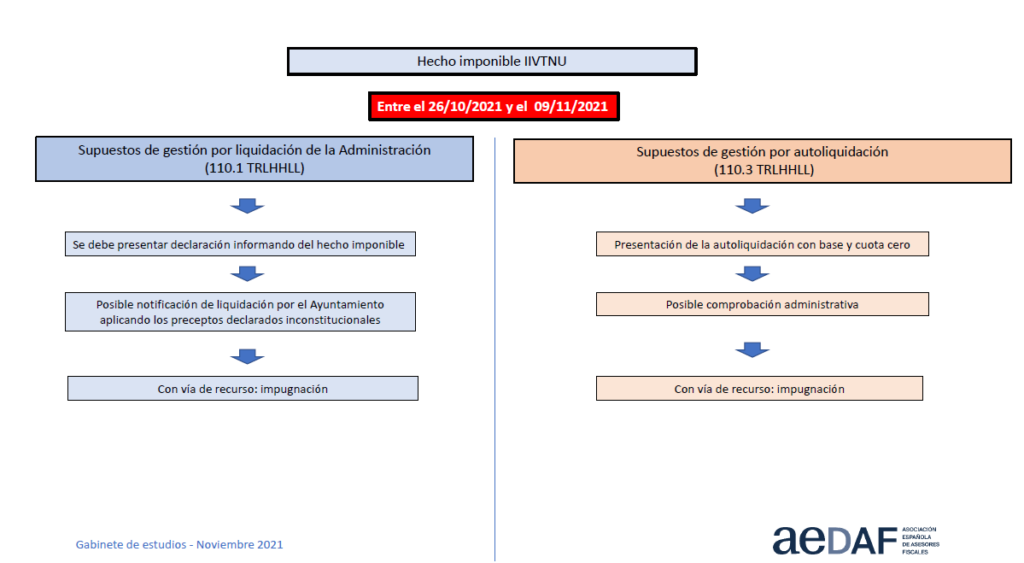

¿Ello qué quiere decir?

Pues que el Tribunal Constitucional ha cerrado la puerta a reclamar a los contribuyentes con base en esa Sentencia que a fecha 26 de octubre (nosotros entendemos que a fecha 3 de noviembre que es la fecha de la publicación de la Sentencia que es cuando el contribuyente tiene conocimiento de la misma) no hayan impugnado las liquidaciones que le gira la Administración o bien no hayan solicitado la rectificación de una autoliquidación.

SITUACIÓN ACTUAL: EL REAL DECRETO LEY 26/2021

Esta Sentencia genera un VACÍO LEGAL pues al declarar la nulidad de la norma hay una serie de contribuyentes que están en plazo para liquidar el impuesto que no saben muy bien qué es lo que deben hacer: si no abonar el impuesto o si abonarlo y automáticamente solicitar la rectificación de su autoliquidación o bien recurrir la liquidación girada por la Administración.

El 9 de noviembre de 2021 se ha publicado en el BOE el Real Decreto-ley 26/2021, de 8 de noviembre, por el que se adapta el texto refundido de la Ley Reguladora de las Haciendas Locales, aprobado por el Real Decreto Legislativo 2/2004, de 5 de marzo, a la reciente jurisprudencia del Tribunal Constitucional respecto del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana.

Esta norma entra en vigor al día siguiente de su publicación. Es decir, desde el 10 de noviembre el impuesto de plusvalía se rige por lo establecido en este Real Decreto Ley.

NOVEDADES INTRODUCIDAS POR EL REAL DECRETO LEY 26/2021

A) Se establece que la BASE IMPONIBLE del impuesto será el resultado de multiplicar el valor catastral del suelo en el momento del devengo por los coeficientes que aprueben los Ayuntamientos. Asimismo se establece un límite que no se podrá rebasar en función del número de años transcurridos desde la adquisición del inmueble.

Estos COEFICIENTES que se aplican sobre el valor catastral.

Estos coeficientes son los siguientes:

B) La norma da un PLAZO DE 6 MESES a los Ayuntamientos para que adapten su normativa a los establecido en el Real Decreto Ley y además les permite que rebajen un 15 % el precio de los valores catastrales del suelo para garantizar que el tributo se adapte a la realidad inmobiliaria de cada municipio.

C) Los contribuyentes PODREMOS OPTAR entre dos opciones y aplicar la que nos resulte más beneficiosa: 1) calcular el importe por el resultado objetivo de multiplicar el valor catastral por unos nuevos coeficientes que tendrán en cuenta la realidad inmobiliaria (sistema objetivo) 2) Cálculo a través de una ganancia real, con la diferencia entre el precio de venta y el de adquisición (la llamada plusvalía real).

Por ejemplo: con el impuesto anterior un inmueble adquirido en el año 2007 por 300.000 euros y vendido en 2021 por 290.000 euros y, por tanto, con una pérdida de 10.000 euros, el contribuyente habría pagado por este impuesto 3.360 euros al tipo máximo y ahora no tendrá que pagar nada porque esta operación a pérdidas no está sujeta al impuesto.

D) También como novedad la norma grava las plusvalías GENERADAS EN MENOS DE UN AÑO y que pueden tener un carácter más especulativo. Nos referimos a aquellos supuestos en los que entre la adquisición del inmueble y su enajenación medie un plazo inferior a un año.

E) Los contribuyentes que NO OBTENGAN UNA GANANCIA PATRIMONIAL están EXENTOS del impuesto (no tendrán que pagarlo) pero deberán acreditar la usencia de incremento de valor.

F) La norma NO tiene CARÁCTER RETROACTIVO, por lo que solo se aplica a los impuestos devengados con posterioridad a su entrada en vigor.

CONLUSIONES:

Desde 2017 el Tribunal Constitucional ya ha declarado que un sistema que graba la transmisión de inmuebles que no demuestre una ganancia patrimonial es contrario a nuestra constitución, que en su Art. 31 recoge el principio de capacidad económica como base de los tributos (es decir se tributa porque existe un aumento en la capacidad económica del contribuyente).

Pese a ello el Gobierno no ha impulsado la reforma legislativa que el Tribunal Constitucional sugería hasta que la reciente STC de 26 de octubre termina por declarar inconstitucional y nulo el sistema de cálculo del impuesto.

Solo en ese momento se ha producido una reforma legislativa en tan solo 15 días.

Esta nueva norma unida al contenido de la STS de 26 de octubre que RESTRINGE EL DERECHO DE LOS CONTRIBUYENTES a reclamar, sobre todo en la rectificación de las autoliquidaciones (recordemos que la Ley General Tributaria permite las rectificaciones de autoliquidaciones en un plazo de cuatro años desde la fecha de confección de la autoliquidación) de seguro va a conllevar un ALUVIÓN DE RECLAMACIONES: desde recursos de inconstitucionalidad de nueva norma (aprobada por Real Decreto Ley) hasta reclamaciones ante el TEDH debido a la restricción de derechos que supone de facto la STS de 26 de octubre pasando por todas las situaciones de vacío legal que se generan entre la fecha de la Sentencia del Tribunal Constitucional y la aprobación del nuevo Real Decreto Ley 26/2021. Y es que podría darse el caso de contribuyentes con plusvalías generadas de millones de euros en ese plazo que se vieran exentos de pagar o personas que no abonasen una liquidación en ese período y que pueden encontrarse con un requerimiento de hacienda (aun no sabemos cómo actuará hacienda respecto de estos supuestos).

Esta suma de circunstancias ha dado como resultado una INSEGURIDAD JURÍDICA que no es permisible sobre todo porque este escenario ya se comenzó a dibujar hace cuatro años.

Ahora serán nuevamente los tribunales los que tendrán que analizar caso por caso, contribuyente a contribuyente en qué situación se encuentra cada uno.

¿QUÉ DOCUMENTACIÓN NECESITO SI QUIERO RECLAMAR?

Para poder reclamar es necesario contar con un ABOGADO ESPECIALISTA en DERECHO FISCAL y Tributario. En OULEGO ABOGADOS Y CONSULTORES contamos con los mejores abogados especialistas en Derecho Fiscal y Tributario que podrán asesorarte sin ningún tipo de compromiso.

Desde nuestras oficinas en Santiago de Compostela (A Coruña) y Vigo (Pontevedra) abarcamos todo el territorio de Galicia. Igualmente trabajamos en toda España (islas incluidas).

Para poder reclamar es necesario que nos aportes los siguientes DOCUMENTOS:

– El documento que acredite haber hecho la autoliquidación, liquidación o el justificante de haber pagado el impuesto de plusvalía municipal.

– La escritura de adquisición del inmueble o terreno (ya sea por compra, herencia o donación).

– La escritura de transmisión del inmueble o terreno.

Si esta entrada te ha resultado útil puedes VALORARNOS POSITIVAMENTE en nuestra página de Google.